Dünyada ve Türkiyede Bağımsız Denetim

18 Kasım 2019 07:40

Dünyada ve Türkiyede bağımsız denetimin konumu, ele alınış şeklini Abaküs Bağımsız Denetimden Doğuş Bektaş analiz etti.

Genel Kurul, 2 atama yapar; Yönetim Kurulu ve Bağımsız Denetçi. Yönetim Kurulu 1 yıl boyunca belirlenen kriterlere göre şirketi yönetir, ne kadar doğru yönettiğini ise Bağımsız Denetçi, Uluslararası kriterlere göre denetler ve raporlar.

Bağımsız Denetçi, raporunda Yönetim Kuruluna Olumlu Görüş dışında bir görüş verirse, bunun Genel Kurul ve şirketin diğer 3. Tarafları açısından mutlaka detaylı sorgulanması gerekir.

Ülkemizde maalesef Bağımsız Denetim raporları, zorunluluğu yerine getirmek amacıyla yapıldığı için bu derinlikte analiz edilememektedir. Kamu Gözetim Kurumu 2 Kasım 2011 yılında kurulduktan sonra Bağımsız Denetim konusunda Üst Kurul olmuştur. İlgili tarihe kadar sadece Halka Açık şirketler ve bazı özellikli şirketler için bir zorunluluk olan Bağımsız Denetim bu tarihten sonra ciro-aktif büyüklük-çalışan sayısı kriterlerine göre zorunluluk kapsamına alınmıştır.

Dünyada Denetimin önemi 1984 yılında AB'de alınan bir kararlar, yasal denetim yalnızca onaylı bir yasal denetçi veya denetim firması tarafından yapılması ile başlamıştır.

Dünyada Denetim konusunda 2002 yılında ABD'de Sarbanes Oxley Yasası (SOA) çıkarılmış ve Halka Açık Şirketler Muhasebe Gözetim Kurulu (PCAOB) kurulmuştur. Düzenleyici kuruluşlar; American İnstitute of Certified Public Accountants (AICPA), Sermaye Piyasalarını düzenleyen kuruluş olarak Securities and Exchange Commissıon (SEC) dir. Uluslararası Muhasebeciler Federasyonu (IFAC) da düzenleyici kuruluş sıfatıyla, tüm üye organlarına yol gösterici mahiyette profesyonel muhasebeciler için Ahlak Kuralları yönergesini hazırlamıştır.

ABD ve AB şirketleri; Bağımsız Denetim alanında Dünyada gerek kanuni gerekse ticari anlamda %90’ı elinde tutmaktadır. ABD ve AB merkezli Denentim kuruluşları Türkiye’de de piyasanın yaklaşık %88’ine hakimdir:

|

|

Şirket |

Denetim Gelirleri(Milyon TL) |

|

|

1 |

PWC |

137,7 |

30% |

|

2 |

KPMG |

91,3 |

20% |

|

3 |

Deloitte |

86,4 |

19% |

|

4 |

EY |

85,4 |

19% |

|

5 |

Baker Tilly Güreli |

14,3 |

|

|

6 |

Mazars |

10,1 |

|

|

7 |

BDO Denet |

7,3 |

|

|

8 |

Grant Thornton |

6,6 |

|

|

9 |

JPA Arkan&Ergin |

4 |

|

|

10 |

Consulta |

2,3 |

|

|

11 |

Praxity Yeditepe |

2 |

|

|

12 |

İrfan Denetim |

2 |

|

|

13 |

Aksis Denetim |

1,9 |

|

|

14 |

PKF İstanbul |

1,6 |

|

|

15 |

Abaküs Bağımsız Denetim |

1,6 |

|

|

16 |

Mercek Denetim |

1,5 |

|

|

17 |

Russel Bedford |

1,4 |

|

|

18 |

Moore Stephens |

1,3 |

|

|

19 |

Vizyon Grup |

1 |

|

|

20 |

Rehber Dentim |

1 |

|

|

|

460,7 |

||

1. Türkiye’de Denetim gelirlerinde 1. Olan PWC, toplam 137,7 Milyon TL yani 24 Milyon USD gelir elde ederken, Dünyadaki toplam gelirinin (41 Milyar Usd) içindeki Denetim Hizmetleri payı 17 Milyar USD’nin %1’inin de altında bir kısmını ülkemizden almaktadır. Genel dağılım diğer Big 4 üyelerinde de böyledir ki bu oran ülkemizde Denetime verilen önemi anlatabilir.

2. Kamu Gözetimi Kurumu şeffaflık raporlarından alınan Bağımsız Denetim gelirlerine göre; ilk 20 firma içinde yerel firma sayısı 6 tanedir. Ülkemizde kendisi Uluslararası Denetim Ağına sahip olan ve üyelik verebilen denetim firması yoktur.

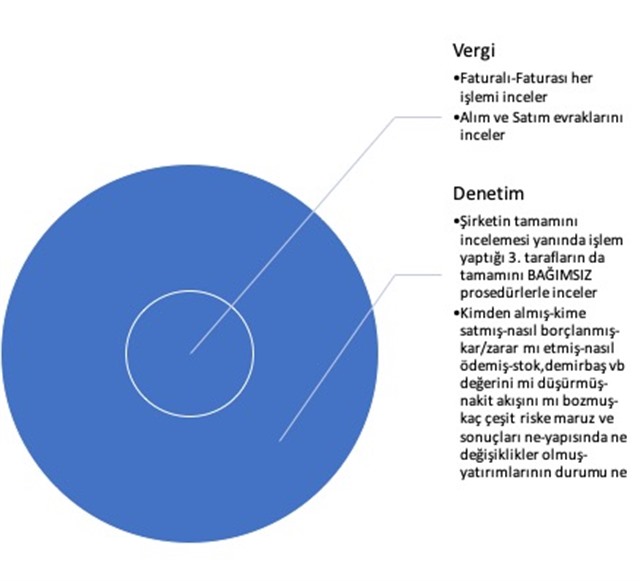

3. Her şirketin atar ve toplar damarı gibi olan BAĞIMSIZ DENETİM VE VERGİ konularında, katma değer nasıl oluşturabiliriz irdelenmelidir.

Öncelikle şunu belirlemek lazım, şirketlerimiz asla patronlara bırakılmayacak kadar kıymetli görülmeli. Şirketlerimiz; en az ortakları kadar; çalışanlarına-devlete-yönetim kurullarına-yatırımcılarına-tedarikçilerine-müşterilerine-bankalarına-rakiplerine de aittir. Bir şirketi kötü yöneten patron bu grupların tamamına ihanet etmiş olacaktır. Tüm gelişmiş ülkelerde bu bilinç oluştuğu için, BAĞIMSIZ DENETİM zorunluluktur ve sonuçları analiz edilerek kararlar alınır. Bizdeki gibi KGK (Kamu Gözetimi Kurumu)’dan kurtulmak için hazırlanan bir rapor asla değildir. BAĞIMSIZ DENETİM VE VERGİ konularında neler incelenir bir bakalım:

Görüldüğü üzere VERGİ çalışmaları, sadece şirket ve devlet arasındaki işlemleri ilgilendiriyor. Ancak Bağımsız Denetim, her şirketin tüm taraflarının, detaylı incelendiğinde tüm durumunu gösteriyor. UFRS’ye (Uluslararası Finansal Raporlama Standartları) göre yazıldığı için, tüm taraflar bağımsız denetim raporlarına öcü muamelesi yapıyor, zira bizde insanlar bilmediğinin düşmanıdır. Ancak bu standartlar uzun yılların bilgi birikimi ile ticaretin olmazsa olmazıdır dünya genelinde ve Uluslararası görünümü ifade etmeye yarar.

Devletimiz, bankalar, patronlar ve yönetim kurulları inşallah bağımsız denetimin önemini biraz olsun kavrar ve sektöre de sektörün uzmanlarına da yatırım yapar amacıyla bu çalışmayı değerlendirmelerinize sunuyorum.