İstanbul Yaklaşımı ve Şirketlerin Derdi Karlılık Değil Nakit Akışı

09 Temmuz 2019 09:13

Nakit akışı, paranın iş, proje veya finans alanında hareketine verilen isimdir. Nakit akışı belirli bir zaman dilimi içerisinde hesaplanır. Bir işletmenin mal alımında ödediği nakit ile başlar, o malın bedelini tahsili ile sona erer.

Nakit akışı küçük ve orta ölçekteki işletmeler için en kritik unsurlardan birisidir. Nakit olmadan kar etmek anlamsızdır. Çoğu karlı işletme gelen nakit parayla çıkan nakit para arasındaki dengeyi tutturamadığı için iflas etmiştir. Nakit yönetiminde başarılı olmayan firmalara rekabete girmesi için gerekli olan yatırımları yapamaz ya da işlemeye devam edebilmek için daha fazla borç almak zorunda kalır.

Normal vatandaşlar arasında bile, nakit akışını yanlış kullanan dengesini kaybeder. 5.000 TL maaş alan bir çalışan, aylık 1.500 TL kredi ödeyerek ev alabilir, bu hesabı yaparken 1.500 TL aldığı borcun toplam ödemesidir, anapara+faiz.

Ancak ne hikmetse, aylık 5.000.000 TL ciro yapan bir şirket, bunun tamamını kendi parası sanıp 1.500.000 TL ödeme hevesine girer, halbuki hesap edilecek olan ciro değil nakit akışı olmalıdır.

Üstelik, ciro içindeki tüm giderler düştükten sonra kalan rakamın nakit akışı ödeme planına alınmalıdır. Bankacılık sektörü, kayıtdışını ve vahşi büyümesini sürdürebilmek için, bu durumda olan herkese kredi vermiştir vermeye de devam edecektir.

Ancak, aylık ödenen 1.500.000 TL'nin sadece faiz olduğunu kimse söylemez, anapara ödemesi her zaman en sona atılır ve bu örnekte aylık %2 faiz oranına göre simüle edersek anapara 75 Milyon TL'dir.

Burada parametreler:

Yıllık Cirosu: 60 Milyon

Kredi Borcu: 75 Milyon

İpotekli Malı: 150 Milyon

şeklindedir. Banka parasını satmış, iş adamı(!) gelen parayı başka yatırımlarda kullanmıştır. %10-15 faiz oranı ve enflasyon olan bir ortamda bankadan alınan 75 Milyon TL, 150 Milyonluk beton olmuştur. Ancak bir krizle bu betonun tekrar nakite dönmesi imkansız olduğu için iflas kaçınılmaz sondur.

Aslında sorun bellidir, 1 Milyon TL lik hammadde lazımdır, aylık %2 ile finansman kullanıp hammadde alınır ve işlenip satılır, bu maliyet tolere edilebilir. Çünkü 1 aylık finansman girdisi ile, tahsil edinceye kadar bir sermaye oluşmuş olur.

Ancak işlem hacmi büyüdükçe, dipte kalana bakılmaksızın alınan yabancı kaynak 10-20-100 kat artırılır.

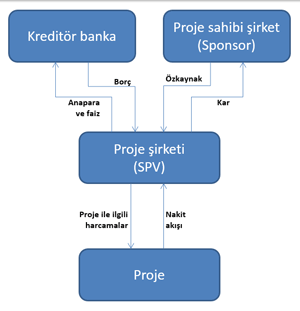

Bu dönem için en uygun finansman modeli, Proje Finansmanıdır. Bankalar risksiz para satmak, şirketler yatırım fırsatlarını değerlendirmek ister.

Proje için gereken bedelin %80'ini banka verir %20'sini şirket. Bu bedel yeni kurulan ve kontrolünde bankanın mutlak hakimiyeti olan şirkete aktarılır, yapılan harcamalar kontrollü şekilde bu şirketten ödenir, proje biter ve karlılık yeni kurulan şirketten Banka ve proje sahibine anlaşmaya göre dağıtılır.

SONUÇ

Küresel kriz sebebiyle şirketlerimizin nakit akışı bozulmuştur, aslında batak durum sözkonusu değildir. Konkordato ilan eden büyük firmalar Hotiç, Yüksel Enerji, Karaca, Pamukkale, Ulusoy, Collezione, Makro Market, Sarot gibi 2.800 firmaya bakıldığında tamamının varlığı borcundan fazladır. Bu firmaların 500'e yakını 6-12 ay arası Bankalara ödemesiz süre alıp konkordatodan çıkmıştır.

Şirketlerin çoğu benzer durumdadır, özel bir döneme girilmiş ancak ne bankacılık sektörü ne de şirketler bu özel dönemde bir çıkış senaryosu yapmamıştır.

Konkordato ilan eden firmaların tamamı, konkordatodan çıktığında eski halinden güçlü olacaktır.

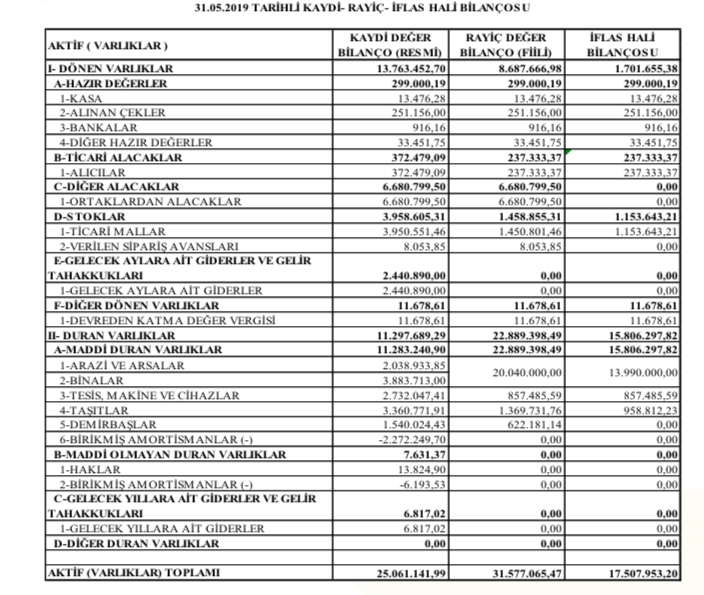

Bunu anlamak için örnek bir konkordato başvurusu bilançosu inceleyelim:

Görüldüğü gibi şirket iflas etse 17,5 Milyon varlığı varken 3 ay geçici süre alarak banka borçlarını yapılandırsa 31,5 Milyon Varlığını korumuş belki 1 sene sonra değerini dahi artırmış olacaktır. Çünkü rayiç değer olan 31,5 Milyon dahi Gayrimenkul piyasasının en kötü satış durumuna göre alınmış değerlerdir.

Bu anlamda, şirketlerimizin nakit akışlarının düzelmesi için konkordato ilan muazzam bir fırsattır, ancak piyasa psikolojisi çerçevesinde durumu daha basit olan şirketler için İstanbul Yaklaşımı benzeri sadece 6-12 aylık ödemesiz dönemler oluşturup nefes aldırma projesi, bugün zorda olan şirketlerin %90'ını kurtarır.